В ЦМАКП сравнили последствия шоков 2020, 2022 и 2024–2025 годов

По данным Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), с января по июль 2025 года производство в гражданских обрабатывающих отраслях сократилось. Это падение оказалось менее значительным, чем в 2022 году после введения санкций, но более заметным, чем в «ковидном» 2020 году. Основной причиной стало резкое повышение ключевой ставки Центробанком. Такая жесткая монетарная политика привела к тому, что процентные платежи компаний превысили их инвестиции в оборудование, а также спровоцировала рост взаимных неплатежей. ЦМАКП прогнозирует, что к 2026 году около 32,5% компаний могут столкнуться с риском потери финансовой стабильности. Эти выводы согласуются с общими тенденциями в промышленности и обновленными прогнозами Минэкономики, которые предрекают замедление роста в обмен на контроль над инфляцией. Однако ситуация вызывает вопросы относительно заявленного развития «экономики предложения».

Аналитики ЦМАКП указывают, что с начала 2025 года, когда ключевая ставка Центробанка достигла 21%, объемы производства в гражданских обрабатывающих отраслях России (исключая нефтепереработку и ОПК) демонстрируют устойчивое снижение. За период с января по июль производство сократилось на 5,5% по сравнению с 2019 годом. Это падение оказалось менее выраженным, чем после введения санкций в 2022 году (7,3%), но значительно более существенным, чем во время пандемии в 2020 году (3,7%).

Во втором квартале 2025 года рентабельность в данном секторе продолжила снижаться, достигнув уровня 2020 года. При этом разрыв между рентабельностью и ставкой по кредитам достиг исторического максимума.

Расходы на обслуживание кредитов значительно возросли. Если в середине 2024 года на процентные платежи приходилось 24% прибыли компаний (по сравнению с 15% в 2019 году и аналогичным уровнем в 2020-м), то к 2025 году эта доля выросла до 36%. Это означает, что к середине 2025 года суммы, выплачиваемые компаниями по процентам, в полтора раза превысили их инвестиции в оборудование. Для сравнения, в 2021 году, до начала кризиса, соотношение было обратным. В результате, сокращение инвестиций в оборудование, которое в 2022 году составляло 17,8% (годовой показатель) и замедлилось до 4,5% к 2024 году, в 2025 году вновь ускорилось, достигнув 7,6%.

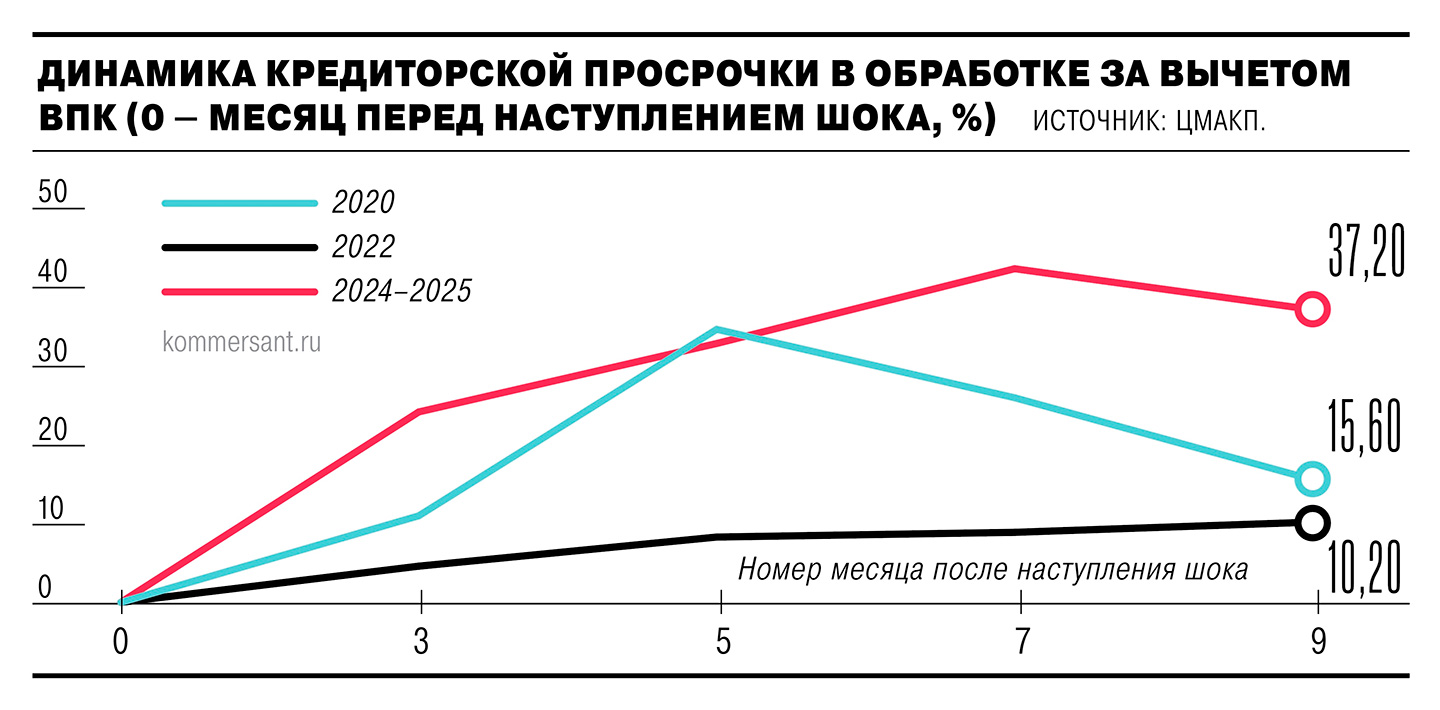

Увеличение процентных ставок привело к росту кредиторской задолженности перед поставщиками и подрядчиками. Это необычное явление объясняется тем, что высокие депозитные ставки, превышающие инфляцию, побудили компании накапливать средства на срочных вкладах, предпочитая платить штрафы за просрочку платежей. Наиболее ярко эта тенденция проявилась в обрабатывающей промышленности (исключая нефтепереработку и ВПК): через семь месяцев после повышения ключевой ставки неплатежи подскочили на 42,4%, затем немного снизились до 37,2% спустя два месяца. Для сравнения, аналогичный уровень (34,7%) наблюдался лишь на пятый месяц после введения санкций. В ЦМАКП подчеркивают, что, в отличие от кризисов 2020 и 2022 годов, текущая ситуация не демонстрирует явных признаков стабилизации.

Общая динамика неплатежей по всей экономике менее драматична, но также ощутима: через девять месяцев после введения санкций рост составил 15,9%, а после старта сверхжесткой денежно-кредитной политики — 14%.

Финансовая стабильность в промышленности ухудшается. Доля секторов, чьи ключевые показатели снижались или стагнировали более чем 60% времени действия жесткой денежно-кредитной политики, составляет 9,7%. Это лучше, чем в кризисы 2020 года (12,8%) и 2022–2023 годов (16,4%). Однако, в абсолютном выражении, количество пострадавших отраслей изменилось: четыре в 2020 году, десять в 2022–2023 годах, и девять в 2024–2025 годах. К 2025 году 23,7% компаний рискуют потерять финансовую устойчивость из-за ужесточения ДКП. Это ниже пика 2021 года (26,3% после пандемии), но выше, чем в 2023 году (20,6% после санкций). ЦМАКП прогнозирует, что к 2026 году эта доля возрастет до 32,5%.

Последствия обновленного макропрогноза Минэкономики на период 2026–2028 годов

Недавно Минэкономики представило обновлённый макропрогноз на 2026–2028 годы. В нём ожидаемый рост обрабатывающей промышленности был пересмотрен в сторону понижения: до 3,1% в 2025 году (с 4,3%) и до 2,9% в 2026 году (с 3,4%). Хотя прогноз Минэкономики подразумевает быстрое возвращение инфляции к целевым показателям, эксперты ЦМАКП предсказывают значительно большие потери для гражданской промышленности. Это вызывает сомнения в способности Центробанка достичь своих инфляционных целей, которые, по планам регулятора, должны быть достигнуты за счёт увеличения предложения товаров.